Контролируем бухгалтера без знания бухучета: инструкция руководителям и собственникам компаний

Большая часть директоров и владельцев компаний не разбираются в бухгалтерии – это не их дело, на то есть бухгалтер, но тут и скрываются существенные проблемы. Если сотрудники бухгалтерии недостаточно профессиональны или не добросовестны, то узнать об этом придётся с помощью налоговиков, когда после проверки появятся большие штрафы, добавочные начисления и пени. Реальна даже блокировка счетов компании, что полностью останавливает работу.

Для того, чтобы долги перед государством, неподанные декларации, отсутствие первичной документации и прочие последствия ошибок, халатности бухгалтерии не стали «сюрпризом», необходимо контролировать бухгалтера. Делать это лучше постоянно.

Мы создали универсальную инструкцию для руководителей компаний, пошаговое описание поможет узнать профессионализм бухгалтера и проверить качество работы бухгалтерии. Знания бухучета для пользования этой инструкцией не требуется.

Проверяем работу бухгалтера

Для контроля бухгалтерии следуйте этой пошаговой инструкции:

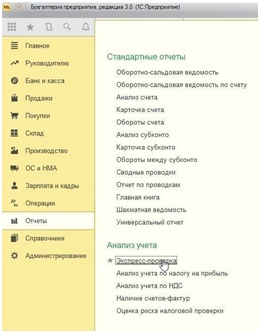

Шаг 1. Получение доступа к базе бухучета и запуск экспресс-проверки.

Чаще всего бухучёт ведут в 1С:Бухгалтерия, (в редакции 2.0 для предприятия сейчас это версия 2.0.67.26). Интерфейс программы интуитивно понятен и непрофессионалу, несмотря на разные версии, необходимые нам вкладки выглядят примерно одинаково.

Нужно открыть базу учёта и запустить проверку. Чтобы сделать это — нужно выбрать в меню «Отчеты», строку «Экспресс-проверка».

Затем выберите временной отрезок, за который хотите получить отчёт, например, 2021 г., теперь жмём «Выполнить проверку».

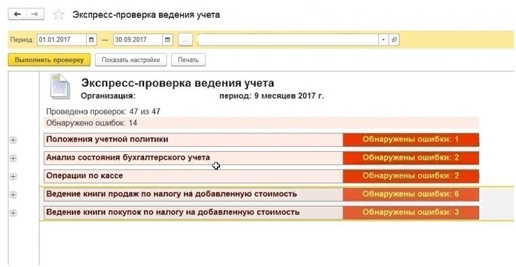

При наличии ошибок система выводит данные о них. Ошибки учёта могут способствовать неправильному начислению налогов, поэтому вполне вероятны пени и штрафы.

Отчёт об ошибках обычно таков:

Важно! Если бухгалтер откажется показывать базу и под различными предлогами уклоняется от ее проверки — это опасно! Такое поведение 100% признак того, что учёт ведётся некорректно. В этом случае первая же проверка налоговиков может найти нарушения. Также проблемы с учётом помешают нормально передать дела другому бухгалтеру, понадобится восстановить учёт. При этом закон предусматривает возможность налоговой проверки бухгалтерской базы. Поэтому важно регулярно контролировать работу бухгалтера, чтобы избежать таких неожиданностей.

Проверяем своевременную подачу полной бухгалтерской отчётности.

Шаг 2. Проверяем наличие деклараций с подтверждением сдачи в установленный законом срок.

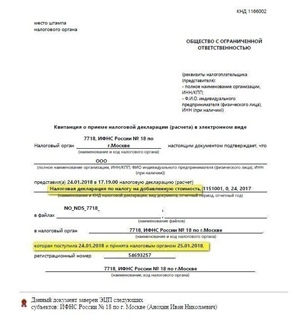

Чаще всего отчётность сдаётся в электронном виде и подтверждением этого считается квитанция от ФНС. Отчётность и квитанции хранятся в электронном архиве, поэтому несложно найти эти документы.

В квитанции о приеме отчётности есть важные графы, требующие внимания: НДС и дата сдачи/приемки.

Проверяем главбуха на отслеживание недоимок

Шаг 3. Проверка расчетов с бюджетными органами.

Чтобы это сделать, нужно поручить бухгалтеру взять в ИФНС справку о состоянии расчётов с бюджетными органами по настоящее время, это делается в электронном виде, в таком же виде справка и будет получена. Она выдаётся в трёхдневный срок. В справке указываются штрафы, недоимки и пени (если есть), переплаты по налогам. Получив справку, нужно попросить бухгалтера объяснить указанные суммы, а также несоответствия справки данным учёта (если есть).

Проверка первичных документов

Шаг 4. Проверка наличия документации о взаимодействии с крупнейшими контрагентами.

Правильное ведение первички очень важно, т.к. ее в первую очередь проверяют налоговики.

Нужно убедиться, что есть оригиналы: накладных, актов сдачи/приемки работ, счетов-фактур и т.п. Такие документы должны быть оформлены надлежащим образом и подписаны сторонами договора. В идеале они также хранятся и в электронном виде (сканы), т.к. тогда с ними проще работать. Архив первичной документации должен вестись в строгом порядке. Если налоговая пришлёт запрос об истребовании этих документов – они должны быть представлены в кратчайшие сроки.

Важно! Лучше дополнительно проверить правильность оформления отношений с главными контрагентами, чтобы они соответствовали актуальным требованиям ФНС.

Проверка бухгалтерии по декларациям

Шаг. 5. Экспресс-проверка отчётности по налогам.

Мы предлагаем для руководителей экспресс-метод проверки отчётности, сдаваемой главным бухгалтером, это нечто вроде удобного чек-листа для контроля главбуха. Данная несложная методика может выявить уязвимые места в отчётности, которые в первую очередь ищут проверяющие. Чтобы заметить существенные ошибки и несоответствия совсем не нужно иметь большие познания в бухгалтерии.

- Сравниваем годовой доход из деклараций по НДС и прибыли, также и Отчёта о финансовых результатах.

Это делается так:

Берутся декларации по НДС с 1-го по 4-й квартал. Затем в 3 разделе декларации нужно сложить общий доход.

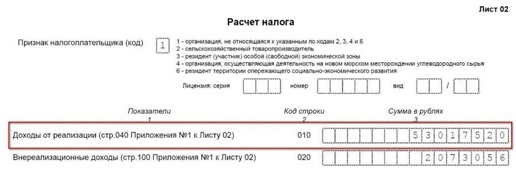

Посмотрите доход в декларации по налогу на прибыль в листе 2.

Теперь проверяем выручку в отчёте о финансовых результатах.

При наличии расхождений попросите разъяснений у бухгалтера, иначе ИФНС это обязательно сделает в своё время.

2. Потом необходимо сравнить сумму расходов в декларации по налогу на прибыль и аналогичный показатель в Отчёте о финансовых результатах постатейно.

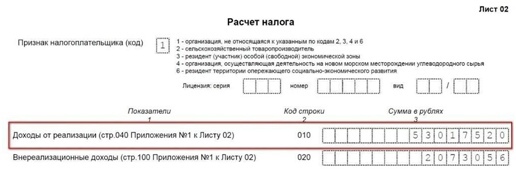

Чтобы это сделать нужно в декларации по налогу на прибыль смотреть Приложение No2 к Листу 02, здесь есть все расходы, учтенные в налоговой документации. В Отчет о финансовых результатах вносятся все расходы, зафиксированные в бухучёте. При наличии расхождений в суммах расходов, от бухгалтера требуется объяснить их причины.

3. Проверяем, наличие/отсутствие убытка в декларации по прибыли.

Если есть убыток, то это повод для соответствующей комиссии ИФНС потребовать объяснений. Попросите бухгалтера просчитать варианты удаления убытка из документов или убедительно обосновать его возникновение.

В случае когда в декларации по прибыли присутствует убыток за несколько налоговых периодов, есть риск проверок ФНС.

4. Подсчёт доли вычета из НДС.

Для расчетов в 3-м разделе декларации возьмём общую сумму НДС и сумму, подлежащую вычету. Далее: доля вычета=общей сумме вычетов/общая сумма налога×100%. Это нужно сравнить с безопасной долей вычетов из НДС (по региону). Если разница существенна — спросите бухгалтера, может ли он привести эти значения к безопасным средним. Большое отклонение от установленной доли вычета привлекает излишнее внимание налоговиков и, естественно, проверки.